皆さんはどんな保険に入っていますか?

わが家は現在、火災保険、生命共済、妻の自動車保険だけ加入しています。

しかし、新社会人の頃は様々な保険に入っていました。

当時はどんな保険商品があり、自分にとって何が良いのかも判らないまま加入し、月々の保険料がかさんでいました。

中でも、加入したことを特に後悔したのが、生保営業に乗せられて入った個人年金保険です。

今回は

- 私が解約した保険商品4選

- 個人年金保険を契約した経緯

- 個人年金保険を解約した理由

- 解約時に損した金額と教訓

を紹介します。

関連記事

私が解約した保険商品4選

私は社会人になってから、様々な保険に加入しては「結局要らなかったな」と感じて解約してきました。

これまで解約した保険商品4選と理由を簡単に紹介します。

1.生命保険

入社時に、保険金2000万円で加入しました。

月々の掛け金は5000円ほどでした。

今となっては、当時独身だった自分にこんな高額な生命保険は不要だと思えますが、

当時は「もし自分に万が一のことがあれば、両親にこれまで自分にかかってきた金額を払い戻したいな」と思い、この金額を決めていました。

我ながら親思いですね😅

解約した理由は、セミリタイアを目指す中で資産額が増え、自分に万が一のことがあっても、残された家族が十分生活できると判断したからです。

解約した生命保険とは別に、会社で必須加入の生命共済(保険金500万円、掛け金1000円)があり

- セミリタイアのために貯めたお金

- 共済の保険金

で十分だと判断しました。

ただし、家族持ちで資産額が十分でないうちは、生命保険は入っておくほうが無難です。

目安としては、自分に万が一のことがあっても、残された家族が10年何もせず生活できる資金が無ければ、生命保険には入っておくことをオススメします。

2.医療保険

こちらも入社時に加入しました。

様々な商品がありすぎて、正直なところ訳も分からず選びました。

月々の掛け金は4000円ほどでした。

特約を付けたほうが様々な病気に備えられると思い、とにかく付帯しまくった結果、生命保険並みの掛け金になりました。

解約した理由は、

- 貯金がある程度貯まったから

- 高額療養費制度の存在を知ったから

です。

貯金は、1年分の生活防衛資金(自分が働けなくなった時、生活を立て直すために必要な生活費のこと)が貯まれば、医療保険はいらないなと考えました。

1年分の生活防衛資金は

- 独身だと200万円

- 家族持ちだと400万円

くらいが目安です。

これだけの貯金があれば、保険金が無くても、数か月間は自費で通院や入院して治療を受けられます。

そもそも、保険に入っていた20代後半では、特約で付帯するような病気を抱える可能性は低いです。

もし大きな病気やけがになっても、高額療養費制度を利用すれば還付され、実質的な医療費は(自分の場合)最大で月10万円程度までしか掛かりません。

高額な医療費を支払ったとき | こんな時に健保 | 全国健康保険協会

また、差額ベッド代なども「別に個室じゃなくてもいいし」と考えれば、不要でした。

このような理由から、医療保険は貯金と制度でカバーできると考え、結婚して保険を見直した時に解約しました。

3.就業不能保険

病気やけがなどで働けなくなってお給料がもらえなくなった時、かわりに保険金をもらえる保険です。

精神疾患も補償するタイプで、掛け金は月々300円ほどでした。

解約した理由は、医療保険と同じです。

しかし、のちにうつ病で休職したため、逆に「入り続けとけばよかったかも・・・」と少し後悔しました。

ただ、休職中は加入している健康保険組合などから傷病手当金が給付されるので、就業不能保険に加入しなくても、給料の半分程度はカバーできます。

自分にとっては、傷病手当金が給付されれば生活に困ることは無かったため、多少の後悔はあっても、今後も再加入するつもりはありません。

病気やケガで会社を休んだとき | こんな時に健保 | 全国健康保険協会

就業不能保険は、掛け金が比較的安く、昨今多い精神疾患をカバーしているものなら

- 仕事に不慣れな若手

- 責任が大きくなる中堅

の方は、入り続けるのもアリですね。

4.個人年金保険

私が最も入ったことを後悔した保険です。

月々の掛け金はなんと15000円。

保険商品としては30年ほど払い込んだのち、その後毎年60万円を10年間もらえるというものです。

上記の保険と併せて毎月2万円以上給料天引きされて働くモチベーションが削られ、

さらに解約した時は加入年数が浅かったため、払込金額以下の解約返戻金で損までしました。

契約した経緯や解約した理由は、以降に続きます。

まとめると、私がこれまでに解約した保険4選は

- 生命保険

十分な資産ができたから。ただし、家族持ちで資産額が多くなければ、加入がオススメ。 - 医療保険

貯金(生活防衛資金)と高額療養費制度でカバーできるから。 - 就業不能保険

貯金と傷病手当金でカバーできるから。ただし、精神疾患も補償して、掛け金が安ければ続けるのもアリ。 - 個人年金保険

最も後悔している保険。その理由はこの後解説。

個人年金保険を契約した経緯

この保険を契約したキッカケは、生保のベテラン営業(Aさんとします)です。

Aさんは会社から許可を得て、構内で営業していました。

いつも会社の食堂前にいるAさんは、新入社員を狙って営業をかけまくっていました。

私は「こんな営業に乗るまい」と思ってスルーしていましたが、そうもしてられないことが起こりました。

それは、会社が毎年開催しているイベントです。

スタッフに任命された私は、会社に出入りしている保険会社に、出店を依頼することになりました。

出店の依頼自体は問題なくできましたが、これで私はAさんと顔見知りになってしまったのです。

これ以降、ことあるごとにAさんは私に話しかけてくるようになります。

私も、イベントを一緒にやった立場であったため気を許してしまい、よく談笑するようになっていました。

そんな時、Aさんから「よかったら保険の話聞きませんか」と営業をかけられます。

「まあ一度くらいなら良いか」と私は気を許し、喫茶店で話をすることになりました。

この時、私は個人年金保険を紹介されます。

Aさんの説明で以下の売り文句が紹介され、私はまんまとこの個人年金保険をその場で契約することになります。

売り文句1:払った分が年金として受け取れ、死亡時や払込完了後は、元本よりも大きい額が戻る

個人年金保険をよく知らず、掛捨て保険と混同していた私は「保険って掛け金が戻らないと思っていたけど、これは戻るどころか増えるんだ!」と、お得なものに聞こえました。

万が一死亡しても、払ったお金が戻れば死亡保険としても使えてお得、みたいな考えでした。

そもそも払ったお金が帰って来るだけなので、死亡保険とは根本的に違うのに・・・😅

売り文句2:毎年、年末調整でお金が戻って、節税になる

お金が戻るという売り文句は、なんとも”お得”に聴こえました。

これまでも他の保険に加入して、年末調整で数万円戻っておいしい思いをしていたため、これがさらに増えて「そんなにお得でいいの!?」とすら感じました。

また、毎月多くの税金がとられていたのを知っていた私は「節税」という言葉にも敏感でした。

何よりも「節税」してるって、なんだか賢い社会人になった気分になりませんか?笑

売り文句3:他の多くの新入社員も加入して、将来に備えている

最後の殺し文句がこれです。

みんなやっている、と聞くと「自分だけやってないのは不安」と感じました。

また、年金がどんどん減って老後の備えが必要と叫ばれている中、「自分も老後に向けて何かやらなきゃ」という漠然とした不安に駆られました。

ちなみに、本当にみんながやっているのかは今でも謎のままです。会社の同僚と保険の話をすることなんて、ありませんから。

私が個人年金保険を契約した経緯は、保険営業と親しくなったからでした。

最初は警戒していても、ささいなキッカケで心を許し、そこから保険の売り込みをされました。

私が個人年金保険を契約してしまった営業の売り文句は

- 払った分が年金として受け取れ、元本よりも多い金額が戻ってくる

- 年末調整でお金が戻って、節税になる

- 他の社員も加入し、将来に備えている

といったものでした。

個人年金保険の解約を決めた理由

その後、約3年間、私は何の迷いもなくこの個人年金保険に毎月15000円を支払い続けました。

しかし、そんな私にも転機が訪れます。

書籍やYouTubeでお金について勉強するようになり、保険に対する見方が変わったのです。

そして、勉強をするうちにどの書籍やYouTuberも口をそろえて「これはオススメしない」という保険があることに気が付きます。

それが個人年金保険でした。

私は、以下の理由から個人年金保険の解約を決意しました。

1.投資として見ると他の金融商品に劣る

勉強して知った衝撃の現実は、年金受取時の増額分や毎年の節税を考慮しても他の金融商品に劣り、トータルではお得ではないということです。

世の中には株式、債券、不動産、金、現金(貯金)、個人年金保険・・・など様々な金融商品があります。

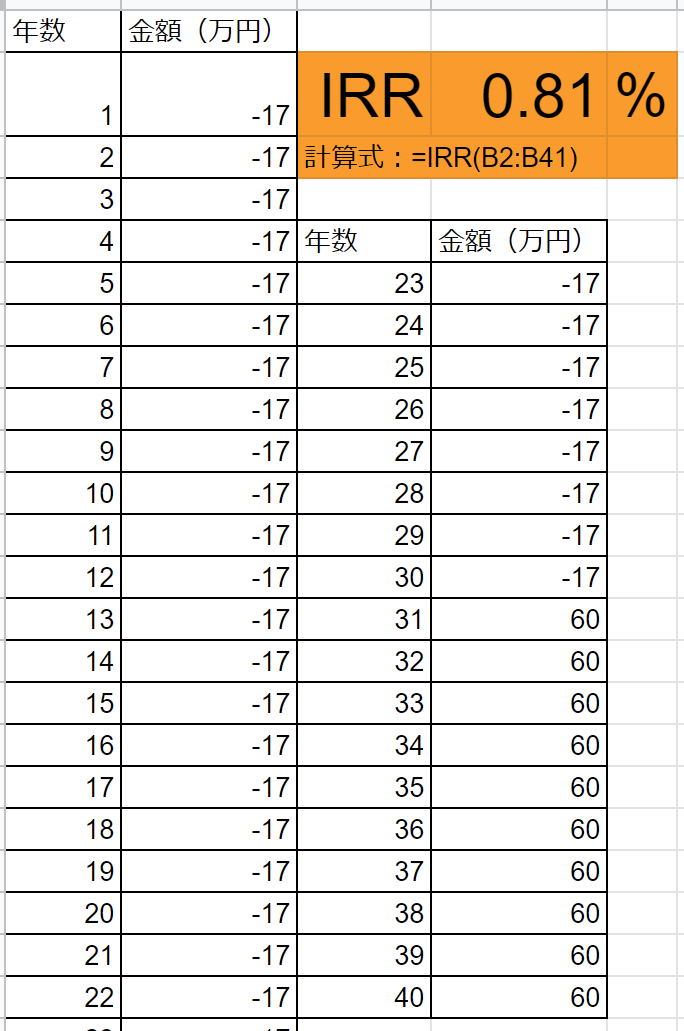

やや難しい話ですが、これらの投資を評価する指標として、内部収益率(IRR)というものがあります。

IRRとは、今後失うお金/得られるお金を現在の価値に換算して、その効率性を測る指標です。

このIRRの手計算は複雑ですが、Excelには関数が用意されているので、毎年のお金の増/減を表にすることで、簡単に計算できます。

個人年金保険の場合、

- お金が増える要素は年金受取額、節税額、配当額

- お金が減る要素は掛け金

です。

これをもとに、個人年金保険のIRRを計算してみます。

その結果が以下の表です。(画面の都合上、計算の表は2分割しています。)

1年目~30年目までは、掛け金で-18万円、配当+節税額で+1万円の年間-17万円で計算し、

31年目~40年目は、年金受取額の年間+60万円で計算しています。

計算したIRRは0.81%でした。

この結果は、どうなんでしょうか?

一概には言えませんが、優良な金融商品や不動産では、このIRRが数%~10%以上となるようです。

一方で、私の持っていた個人年金保険のIRRは驚異の0.81%です笑。

思わず「ウソでしょ・・・」という言葉が思わず漏れました。

ほかの商品に惨敗です。

つまり、個人年金保険より他の金融商品の方が、より早く/大きくお金を増やせるということです。

2.保険としても貯蓄としても中途半端

お金を増やす以外にも、個人年金保険には

- 死亡時は一時金がもらえる保険

- 解約時や年金受取時は元本が戻る貯蓄

の側面があります。

しかし、これらの効果も、正直ほかの商品に比べると中途半端です。

保険の側面としては、

もらえる一時金はこれまで積み立てたお金+アルファ程度の金額です。

その額は20年以上積み立てても、せいぜい500万円。残された家族にとっては、お葬式代+1,2年分の生活費くらいにしかなりません。

一方で、掛け捨ての生命保険ならば、月5000円ほど(個人年金保険の1/3程度の掛け金)で死亡時は約2000万円が出ます。

掛け金が戻ってこないとはいえ、万が一の場合にどちらが残された家族にとってありがたいかは、言うまでもありません。

貯蓄の側面としては、

個人年金保険は加入年数が浅いうちに引き出すと元本割れするという大きなデメリットがあります。

個人年金保険の払込完了前に引き出すには、その個人年金保険を解約して、解約返戻金という形で受け取ります。

しかし、この解約返戻金は加入年数が浅い(だいたい10年以下)では、払い込んだ元本以下の金額しか返らず、損になります。

まとまったお金が必要な場面は、人生の中でいつくるかわかりません。

そんな急な時に、

- 個人年金保険の解約方法を調べて

- 解約まで数日~数週間待って

- 挙句の果てに損した金額が戻ってくる

・・・私はこれに耐えられる気がしませんでした。

銀行の普通預金なら、1時間もあれば預けた金額を満額引き出せます。

また、個人年金保険は受取時に税金がかかります。

契約内容や受取り方によってかかる税金は違ってくるので、解説は専門サイトに譲ります。

もとはといえば自分が貯めたお金なのに、税金がかかるのは釈然としないです。

もちろん、これが銀行の普通預金なら、税金はとられません。

(厳密にいうと利子に税金はかかりますが、今の利率だと無きに等しいです笑)

3.インフレ負けする

個人年金保険を30年払い込んだ後は、元本よりも多い金額を受け取れます。

ですが、その金額は”真の意味で増えている”といえるのでしょうか?

私の個人年金保険は、30年で毎年17万(年末調整や配当で戻る分を1万と考慮)を支払い、その後、毎年60万円を10年間もらえる商品でした。

これは、40年後に元本510万が600万円になる投資と考えることもできます。

こう考えると、この投資の年利は0.42%となります。

一方で、インフレ率(物価が上昇する割合のこと)は、2%前後が経済的に理想といわれています。

現在510万円で買えるものは、インフレ率2%だと40年後には1104万円出さないと買えません。

このざっくりとした計算でもわかるとおり、

個人年金保険で将来もらえる金額は増えるどころか、インフレ負けして価値としては半減しています。

40年我慢して、戻ってくるのは実質的に半額・・・

これは私にとって衝撃的でした。

まとめると、個人年金保険の解約を決めた理由は

- 年金受取時の増額分、節税、配当を考慮しても、トータルでは他の金融商品に劣る。

個人年金保険よりも他の金融商品の方が、より早く/大きくお金を増やせる可能性が高い。 - 保険としても貯蓄としても中途半端。

保険 ⇒万が一の時にもらえる一時金が掛け捨ての生命保険に大きく劣る。

貯蓄 ⇒加入年数が浅いうちに解約すると元本割れする。解約手続きも面倒。

さらに満期で受け取る時は税金もかかる。 - インフレ負けする。

年利換算した個人年金保険の利率は、経済が目指す理想的なインフレ率2%に負けており、実質的に価値が目減りする。

からでした。

解約時に損した金額と得られた教訓

個人年金保険に加入して3年後、私はAさんではなく保険会社のオペレーターに電話を一本入れて解約しました。

解約する際は、「ほかに良い保険がありますがいかがですか?」と言われましたが、「自分のことは自分で考えるのでいいです」とキッパリ断りました。

3年間で約60万円を払い込み、解約返戻金は42万円。

18万円を損しました・・・

これは勉強代と割り切り、このお金は当時始めたばかりの積立NISAに充てました。

今回の失敗談から得られた教訓は、

1.その商品をよく知らないまま、その場で契約しない

- 世の中にどんな金融商品があり、どんな仕組みでお金が増えるのか?

- IRRや年利で他の金融商品と比べるとどうなのか?

これらをしっかり知っていれば、この個人年金保険を契約することはおそらく無かったでしょう。

また、その場で保険営業の魅力的な言葉の数々を鵜吞みにして、契約したのも良くなかったです。

今回の件を通じて、お金の勉強をすることの大切さを痛感しました。

そして、自分は意外と感化されやすい性格であることもわかりました。

保険に限らず、様々な金融商品の契約前は、

- 自分にとってその商品は本当に必要なのか

- 相手はどういう立場でその商品を勧めているのか

例:営業なら、利益の出る商品を売った方が評価される ⇒必ずしも自分の利害と一致しない - 魅力的な言葉や不安をあおる言葉に乗せられていないか

を一度冷静になって考える時間を設けることにしました。

2.投資は投資、保険は保険、貯蓄は貯蓄で準備する

一つの商品で様々なことをカバーできる・・・

これは面倒くさがりな自分にとって「これだけあれば十分だ」と思えてメリットに感じられました。

しかし、実際のところ個人年金保険は投資、保険、貯蓄いずれの用途としても中途半端でした。

今回の件を通じて、たとえ面倒に感じられても

- 投資は投資 ⇒積立NISAなど

- 保険は保険 ⇒生命保険など

- 貯蓄は貯蓄 ⇒銀行の普通預金

として、それぞれ理解を深め、適切な商品選択を行う必要があると学びました。

それ以降は、

- 投資は積立NISAと特定口座でインデックスファンドを運用

- 保険は必要最低限の火災保険、生命共済、妻の自動車保険だけ

- 貯蓄は数年分の生活費(生活防衛資金)を銀行の普通預金に

と、それぞれ別々にして利用しています。

まとめると、私が個人年金保険の解約から得られた教訓は

- その商品をよく知らないまま、その場で契約しない

・自分にその商品は本当に必要か?

・相手はどういう立場で商品を勧めているのか?

・相手の言葉に載せられていないか?

をいちど持ち帰って、契約するか検討しましょう。 - 投資、保険、貯蓄はそれぞれ分けて準備する

面倒でも勉強して、それぞれの理解を深める。

例えば、

投資 ⇒積立NISA

保険 ⇒火災保険、生命保険(、自動車保険)

貯蓄 ⇒銀行の普通預金

ということでした。

最後に

本記事の内容をまとめると、

私がこれまでに解約した保険4選は

- 生命保険

十分な資産ができたから。ただし、家族持ちで資産額が多くなければ、加入がオススメ。 - 医療保険

貯金(生活防衛資金)と高額療養費制度でカバーできるから。 - 就業不能保険

貯金と傷病手当金でカバーできるから。ただし、精神疾患も補償して、掛け金が安ければ続けるのもアリ。 - 個人年金保険

でした。この中で最も契約して後悔しているのが、個人年金保険です。

私が個人年金保険を契約した経緯は、保険営業と親しくなったからでした。

最初は警戒していても、ささいなキッカケで心を許し、そこから保険の売り込みをされました。

私が個人年金保険を契約してしまった営業の売り文句は

- 払った分が年金として受け取れ、元本よりも多い金額が戻ってくる

- 年末調整でお金が戻って、節税になる

- 他の社員も加入し、将来に備えている

といったものでした。

個人年金保険の解約を決めた理由は

- 年金受取時の増額分、節税、配当を考慮しても、トータルでは他の金融商品に劣る。

個人年金保険よりも他の金融商品の方が、より早く/大きくお金を増やせる可能性が高い。 - 保険としても貯蓄としても中途半端。

保険 ⇒万が一の時にもらえる一時金が掛け捨ての生命保険に大きく劣る。

貯蓄 ⇒加入年数が浅いうちに解約すると元本割れする。解約手続きも面倒。

さらに満期で受け取る時は税金もかかる。 - インフレ負けする。

年利換算した個人年金保険の利率は、経済が目指す理想的なインフレ率2%に負けており、実質的に価値が目減りする。

からでした。

そして、私が個人年金保険の解約から得られた教訓は

- その商品をよく知らないまま、その場で契約しない

・自分にその商品は本当に必要か?

・相手はどういう立場で商品を勧めているのか?

・相手の言葉に載せられていないか?

をいちど持ち帰って、契約するか検討しましょう。 - 投資、保険、貯蓄はそれぞれ分けて準備する

面倒でも勉強して、それぞれの理解を深める。

例えば、

投資 ⇒積立NISA

保険 ⇒火災保険、生命保険(、自動車保険)

貯蓄 ⇒銀行の普通預金

ということでした。

コロナの影響もあってAさんは会社へ営業に来なくなり、個人年金保険の解約後は会っていません。

もしも今後会うことがあっても、自分にとって不必要な保険はやんわり断ろうと思います。

そして、お金のことは、勉強すればするほど自分の人生に役立つことを知りました。

今後も学び続け、自分に不必要な金融商品、危険な儲け話を避けながら暮らしていきます。

ではまた。